という人向けの記事です。

どーもこんにちは。20代で2,000万円の貯蓄を目指している貯金ブロガーのキックです。

2018年5月に計算した我が家の資産状況を公開します。

ドドン!!

学生時代から貯めに貯めて苦節5年、25歳で1200万貯めることに成功しました!!

内訳はこんな感じです。

| 現金 | 8,364,045円 |

| 養育資金(子供の口座) | 2,045,041円 |

| 積立保険 | 120万円 |

| 仮想通貨 | 50万円(多分w) |

仮想通貨の下落がなければなぁ……なんてタラレバ話は置いといて、今回は僕の貯蓄法を公開したいと思います!

ちなみに、僕の1200万円貯めた時のスペックはこちら。

- 妻は主婦(収入ゼロ)

- 大阪でサラリーマン

- 副業なし

- 子供は2人

どうせ、投資とかで儲かったんだろ?

と思うかもしれませんが、副業や投資で増えた貯蓄はほとんどありません。あくまで、サラリーマンの給料と学生の時のバイト代のみで貯めたお金です。

なぜ、片働きで、しかも子供が2人もいるのに、25歳で1200万円の貯金をできたのか。その方法について解説します。

20代の平均貯金額は?

貯金額に関する調査によると、20代の平均貯金は182万円といわれています。

ちなみに、中央値は30万円と言われています。

25歳というと、新卒で入社した会社の3年目の歳です。若いうちは遊びたい盛りなので、これくらいが妥当なのかもしれません。

ただ、僕はこの時点で1200万円貯金がありました。

同世代の統計で見ても上位数%に入ります。

20代で1000万円貯金するための10の方法!

20代で1000万円貯めるためにやったことで効果があったこと、また同じように貯金頑張りたい人にオススメしたいことは以下です。

- 先取り貯金

- 家計簿

- 月の予算決め

- 固定費を節約

- 断捨離

- 副業

- 節税

①先取り貯金

貯金をする上でもっとも簡単で、なおかつもっとも重要な方法を一番最初にお伝えしておきます。

それは先取り貯金です!

先取り貯金とは

給料が振り込まれたらまず最初に貯金口座にお金を移し、残ったお金で次の給料日まで生活をするという方法のこと。

例えばあなたが月給20万円で、毎月最低でも5万円は貯金したいとすれば、まずは給料日の翌日に5万円を別口座に移してください。

そうすれば、あなたが普段使う口座には15万円が残ります。

その15万円で生活してくようにすればOKです。

これで、使う金額ではなく貯金する金額を最優先させられるため、自然とお金は貯まっていきます。

いたってシンプルなやり方ですが、これほど効果のある貯金方法はありません。是非実践してください。

- まず給料講座とは別の講座を用意する

- 給料が振り込まれる

- 給料日に貯金したい金額を別口座に移す

- 余った金額で過ごす 以上!

②家計簿をつけ、キャッシュフローを把握する

よく「家計簿なんて続かないのでつけなくていい」と言っているサイトを見かけたりしますが、僕は断然つけた方がいい派です。

理由は、お金の流れを把握できるから。

『今月は手元にいくらあって、いくらのお金が出て、いくらお金が入ってきたから、いくら手元のお金が増えた!』ということを把握することで、次にどういった対策を取ればいいかがわかります。

具体例をあげてみますね。

- 外食行き過ぎたので頻度を減らす

- ジムの会費を払いっぱなしなのに気づく

- 貯金が一気に減っても何が原因かすぐ把握できて翌月対処できる

みたいな感じです。

これやると毎月PDCA回せるのでどんどん支出を抑えられます。

はい、基本99%の人がそうなので大丈夫です。僕もそうですw

なので家計簿は月1回月末のみにしましょう!

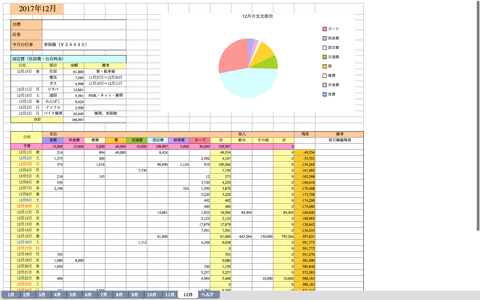

これは実際に妻がつけていた我が家の家計簿です。キャッシュフローの変動が日付ごとに記載されています。

まとめて何にいくら使ったのかを入力して、その月を振り返ります。

これによって、自分のお金の流れを把握でき、「〇〇を我慢すれば△△円浮く!」ということに気づけます。

ここに気付けるか否かで、お金が貯まるか貯まらないかが決まるんですね。

- 毎日つけない。月末だけでOK

- 現金の流れの把握と支出管理を目的に!

- 家計簿はアプリがオススメ!

▼家計簿の付け方を詳しく知りたい人はこちらがおすすめです!▼

③毎月の予算を決めよう!

こんな感じです!

こんな感じです!別に項目の分け方は自由なので

予め「何の項目にいくら使うか」の予算を決め、その金額からはオーバーしないよう各項目のチェックをしていけばOKです。

ついつい飲み過ぎちゃう人とかには特に効果的です。

因みに目標の貯金金額に応じてボーナスも最低半分は貯金しましょう。

ぱあっと使いたくなる気持ちも分かりますが、貯金したいなら貯金してください。いたってシンプルです。僕たちはボーナスは全額貯金していました。

④固定費を抑えよう!

貯金をするなら固定費の節約は必須です。できるだけ下げられるように工夫していきましょう。

節約できる固定費は主に以下です。

- 居住費(家賃、住宅ローン)

- 光熱費(電気・ガス・水道)

- 通信費(携帯料金やWi-Fiなど)

- 保険料

- 交通費

- 契約駐車場代

- 習い事費用

家賃・住宅ローン

家賃や住宅ローンは固定費の中でももっとも大きな割合を占めます。

- 貸主(大家さん)と仲良くなる

- 家賃は毎月しっかりと払っておく

- 周りの環境の変化などを理由に大家さんと交渉する

- 建物の老朽化で他の部屋の家賃などが下がっている可能性があるのでそこをチェックしておく

住宅ローンの借り換えを行う。残債が1000万以上、残期間10年以上ある場合が比較的有効。モゲチェック ![]()

![]() などでは平均2万円/月の利息軽減ができる。無料で診断できるのでやってみましょう。

などでは平均2万円/月の利息軽減ができる。無料で診断できるのでやってみましょう。

家賃も自分のこだわりをできるだけ捨てれば都会でも地方並みの家賃に抑えることもできます。

家賃の抑え方については別記事に詳しく書いてあるので参考にしてください。

【関連記事】:固定費を抑えたい!家賃を安くするための物件の選び方

光熱費

光熱費の節約を意識するときに

- コンセントこまめに抜く

- お風呂の水で洗濯する

などのことはしなくて大丈夫です。ぶっちゃけ効率悪いですw

僕は高知県に住んでいますが、これを活用したおかげで使用量は変わっていないのに電気代が月2,000円も節約できました!

ちなみに大阪在住時代もガスの供給先と電力会社を変えて、これも3,500円/月くらい安くすることができました。

通信費(携帯やWiFi代)

携帯代とかだと月1万円以上払っている人もいたりしますが、これも全然節約できます!

基本的にはよく聞くと思いますが格安SIMがおすすめです。

【関連記事】:【月額2,500円以下】2020年5月の節約におすすめな格安SIMランキング

が、別にdocomoやau、softbankなどの大手キャリアでも乗り換え割を上手く使えばこれくらいの値段でできます。

詳しく解説するとめちゃくちゃ長くなるので、きになる人はこちらも別記事を参照ください。

【関連記事】:みんな実は知らない。携帯料金を3000円以内で済ます2つの方法!!

保険料

生命保険や車両保険など、月々の出費の大きな割合を占めます。

こちらも保障内容を下げず、保険料だけ下げるという保険の見直しが必須です。

僕は実際車の任意保険をサービスを年間2万円節約できました↓

そのほか生命保険も定期的に見直しが大切です。ぜひこの機会に見直しましょう!

\簡単1分アンケート!豪華特典あり!/

ちなみに生命保険についてファイナンシャルプランナーに無料相談するだけでお米やお菓子、お肉がもらえたりします。

- 何回相談しても無料!【保険見直しラボで保険相談】(保険相談後のアンケート回答で高級米や牛タンがもらえる)

- みんなの生命保険アドバイザー(保険相談後のアンケート回答でA5ランク黒毛和牛がもらえる)

⑤断捨離

断捨離をして家の余計なものを減らしていくと、貯金が増えていきます。

理由はこちらのツイートに書いています。

なんでそんなにお金貯まるの?ってよく聞かれるけど、断捨離癖が要因としてはでかい。

物を売る→金になる

↓

物が減る→片付けに時間取られない

↓

脳内整理される→前向きに

↓

物の管理にエネルギー割かない

↓

余ったエネルギーでお金の管理、仕事ができる全ての面でお金が貯まるようになるよ。

— キック | 主夫リーランス (@kikumer) 2018年6月20日

物を売る→金になる

↓

物が減る→片付けに時間取られない

↓

脳内整理される→前向きに

↓

物の管理にエネルギー割かない

↓

余ったエネルギーでお金の管理、仕事ができる

全ての面でお金が貯まるようになるよ。

これは明確な因果関係があるわけではないですが、統計的にも証明されています。

【関連記事】:断捨離成功者からは続々と貯金が増えたという報告の声

ちなみに僕も断捨離が趣味で、毎月いらないものを整理して売り飛ばしていました(笑)

断捨離をするときのコツは、以下の画像のように家のものを分類して、必要なものも売ってしまうことです。

こちら詳しくは別記事にて解説しているので、ものが多くて困っている!という人はぜひ読んでください!

もしかしたら、お金が貯まらない原因はこれかもしれません。

⑥副業に取り組んでみる

あとは、可能であれば副業もやりましょう!

僕は副業でがっつり稼いだわけではないのですが、それでも副業がある程度のお金を産んでくれるのは確かです。

少なくとも会社の給料上げることに躍起になるよりは、副業を頑張った方が効率的にお金が貯まります。

⑦節税する

節約の中で、意外とおろそかにしがちなのが「節税」です。

サラリーマンの場合、ふるさと納税や確定拠出年金を活用すると、所得税や住民税が大きく節税できます。

1000万円貯金したいならこれはやっちゃダメ

読者さんはこれを読んで、同じ轍は踏まないようにしてくださいw

つらくなっても続ける

貯金を頑張る!と決めて、いついつまでに目標を定めて取り組んだとします。

けど、頑張ってても結局途中で疲れてくるんですね。

やっぱり人間なので多少の息抜きも必要です。

「つらいな〜」と思いながら我慢して節約生活を送っているとそのうち限界がきて、散財するようになってしまうんです。

僕も実際、大学生の時に「1ヶ月1万円生活」と称して極貧節約生活を送っていたことがありますが、途中で疲れてしまい、その後やけくそになって散財してしまいましたw。

▼そのときの記事▼

こうなっては元も子もないので、

あくまで貯金は無理せず息を長く続けるがベストです。

意外と探せば安くて美味しいお店はありますし、実は無料で外食する方法もあります。

こういったものも活用しつつ、無理なく節約するようにしましょう!

ネットで儲け話に乗る

よく、facebookやtwitterを見ていると「〜をすれば月収500万円も夢じゃない!」「〜で夢は叶う!」みたいなフレーズを目にしませんか?w

んで、そういう広告をクリックすると、貧乏で困ってた主人公が一発逆転した話とかが漫画や文章で紹介される!みたいなw。

僕は一時期副業頑張ろうと決めた時にそういうの片っ端から手を出したんですよね(笑)

で、だいたい情報商材を売りつけてきたり、悪質なアフィリエイト(広告商売)がほとんどでした汗

これはもう言い切っていいと思うのですが、なんの知名度もスキルもない人に儲け話を持ちかける人はいません。

SNSとかで流れてくる甘い話には乗らないようにしましょう!

特に課金とか発生したらやめといた方がいいです汗w

食費を我慢して節約する

さっきと一緒ですが我慢して節約するとつらいですしまず続きません。

とくに「食費」に関しては顕著です。

20歳の時にもやししか食べない節約をしていた僕だからなおさら思うのですが、食べ物我慢してもいいことありません。

お金よりストレスがたまり、健康も害します。

また、心も貧しくなってしまいます。

豊かな「食」の上に健康が成り立つんです。

【関連記事】:【関連記事】:【食費節約術】20代で1000万貯金できた夫婦の毎週外食しても月3万円にできる方法

20代で1000万円貯金するためのマインドセット3つ

ここまで貯金の方法をお伝えしてきましたが、これを実践するにしても、やはり1000万円もの大金を20代で貯めていくのは並大抵のことではありません。

ここまで貯金の方法をお伝えしてきましたが、これを実践するにしても、やはり1000万円もの大金を20代で貯めていくのは並大抵のことではありません。

具体的な方法とあわせて、以下のマインドセットも抑えておいてください。

- 目標を定める

- 年収の高い仕事を選ぶ

- 無駄なことはしない

目標を定める

貯金をする上で大切なのが目標を定めることです。

貯金をする上で大切なのが目標を定めることです。

目標を定めると次のことが起こります。

- 目標金額に近づいていく感じがワクワクする

- 目標が決まると毎月いくら貯金しないといけないのかが分かるので行動に落とし込める

貯金は何よりも継続が命です。

続かなければ思い描いた金額を貯めることができません。

で、継続のために何が大切かというと「楽しい」だったり「わかりやすさ」だったりするわけです。

将来何がしたいのか。そのためにいつまでにいくら必要か。

ここが明確でないと、途中自分に負け、途中で放棄してしまうんです。

この目標がなかったら、そんなに頑張って貯金しようと思うことはなかったと思います。

目標の〇〇円まであといくら!なんて数えてみるのもすごくいいです。目標に徐々に近づいていくワクワク感を楽しみつつ、継続できる工夫をしていきましょう!

できるだけ年収の高い仕事を選ぶ

んなもん当たり前やん!

と思われるかもしれませんが、年収はとても大事です。

年収300万円の人と年収500万円の人では、同じ生活を送れば年間の貯金が150万円くらい違ってきます。

自分の今の能力でどれくらいの年収が妥当か、今よりもっと年収を上げることは可能か。ということは常に意識しておくことをお勧めします。

そういう意味でも転職を意識してもいいかもしれません。

ちなみに今の自分の適正年収が知りたい人はミイダスやってみるといいですよ。やってみるといいですよ。僕も遊び半分でやりましたがけっこう合ってましたw

ミイダスやってみるといいですよ。は年収に沿ってオファーとかもくるので、適正年収が今の年収より高い人は転職も視野に入れてもいいかもしれませんね。無駄なことはしない

貯金をするときは無駄なこと、効率の悪いことはできるだけ避けましょう。

節約はいかに無駄をなくすかがポイント。我慢とは違う。

コンセントこまめに抜く、お風呂の水を洗濯機に使う、外食は控える、買い物しない。これらは全部我慢。

「必要経費」を我慢するのではなく、「なくても困らない無駄な出費」を削る。

ここを履き違えてるからみんなお金が貯まらない。

— キック@貯金1000万で独立ブロガー (@kikumer) 2018年7月21日

節約はいかに無駄をなくすかがポイント。我慢とは違う。コンセントこまめに抜く、お風呂の水を洗濯機に使う、外食は控える、買い物しない。これらは全部我慢。「必要経費」を我慢するのではなく、「なくても困らない無駄な出費」を削る。ここを履き違えてるからみんなお金が貯まらない。

よく・毎日お弁当を作ろう!・水筒を持ち歩こう!・コンセントはこまめに抜いておこう!などのアドバイスを見かけますが、基本的にそういうことはしなくて大丈夫です。

もちろん、その方法が苦でない人はいいです。

ランチ代が毎日1000円かかるのでしたら、1ヶ月お弁当を作り続ければ月2万円も浮きますから。

ただ、大半の忙しいサラリーマンは自分でお弁当を作る暇なんてありません。外回りの営業をされてる人でしたら持ち歩くのにも不便なので、なおさら疲れてしまいます(経験ありw)

節約は、いかに効率よく楽な方法を選ぶかがポイント。

ネットに書いてある情報を片っ端から実践しようとしてもまず続かないので、効果的で自分にとって苦でないものだけを選ぶようにしましょう!

まとめ:貯金に一番大事なのは『楽しむこと』です

今回あーだこーだ言いましたが、貯金に一番大事なことは「楽しむこと」です。

何やってもそうですが、結局楽しくないと続きませんし自分にあった工夫もできません。

自分がどうやったら楽しめるか。どれくらいの制限なら楽しめるのかを常に考えてみてください。

- 楽しむこと

- 無駄なことをしない

- 先取り貯金

- 家計簿

- 月の予算決め

- 固定費を節約

- 断捨離

- 副業

- 節税

- 目標を定める

- 年収の高い仕事を選ぶ

- 無駄なことはしない

- 辛くなっても続ける

- 儲け話に乗っかる

- 食費を我慢する

20代で1000万貯金する手順をLINE限定で無料配信中!

貯金について大事なことをお話ししましたが、正直これからやることが自分の中でまとまっていない人も多いと思います。

貯金について大事なことをお話ししましたが、正直これからやることが自分の中でまとまっていない人も多いと思います。

という人、多いのではないでしょうか?

そこで、僕の方で

- 正しい順番で

- 手取り足取り

- 貯金に必要なことを毎日

- 配信していく

メルマガの配信をはじめました!

また、今ならメルマガ登録者限定で無料の貯金相談もつけさせていただいています。質問等は無制限で対応できるので、いつでもご相談ください!

↓無料メルマガ配信登録はこちらから!