という人向けの記事です。

現在は、銀行の金利は高くても0.15%/年と超低金利時代です。

銀行に預けて置いたらお金が増えるということはもう考えづらいですよね。

そこで、今回ご紹介するのが明治安田生命の「じぶんの積立」保険です。

そもそも積立保険ってなに?

積立保険を知らない人のために簡単に説明します。知ってるって人は読み飛ばしてください。

積立保険とは、貯蓄のできる保険のことで解約時や満期時に積み立てたお金が戻ってくる保険です。

積立保険にはは個人の年金保険や子供の学資保険など様々な種類があります。

反対に掛け捨て型というものがあり、これは保険の保証内容に特化している代わりに返戻金などはないというものです。

それぞれの特徴をまとめるとこんな感じですね!

- 返戻金がある

- 貯金をしながら保険を受けられる

- 早期解約だと損をすることもある

- 返戻金がない

- 保険の適応が幅広い

- 解約しても何も得られない

一般的な積立保険の特徴は?

一般的な積立保険の場合、たとえば10年積み立てるとしてもその10年間のどこかで解約してしまうと、お金が一部しか戻ってこないというものが一般的です。

その代わり高い利率が10年以降であれば約束されます。

要するにお金を銀行よりもいい利率で運用してくれるけど、預けてからしばらくは解約できない(してもいいけど損する)というパターンが大半なんですね。

ここが積立保険の最大のデメリットとも言える部分です。

「じぶんの積立保険」の魅力は返戻金がいつでも100%以上!

この点、明治安田生命のじぶんの積立保険はいつ解約しても100%以上の返戻金を保証されます。

ここが「じぶん積立保険」の最大の魅力です。

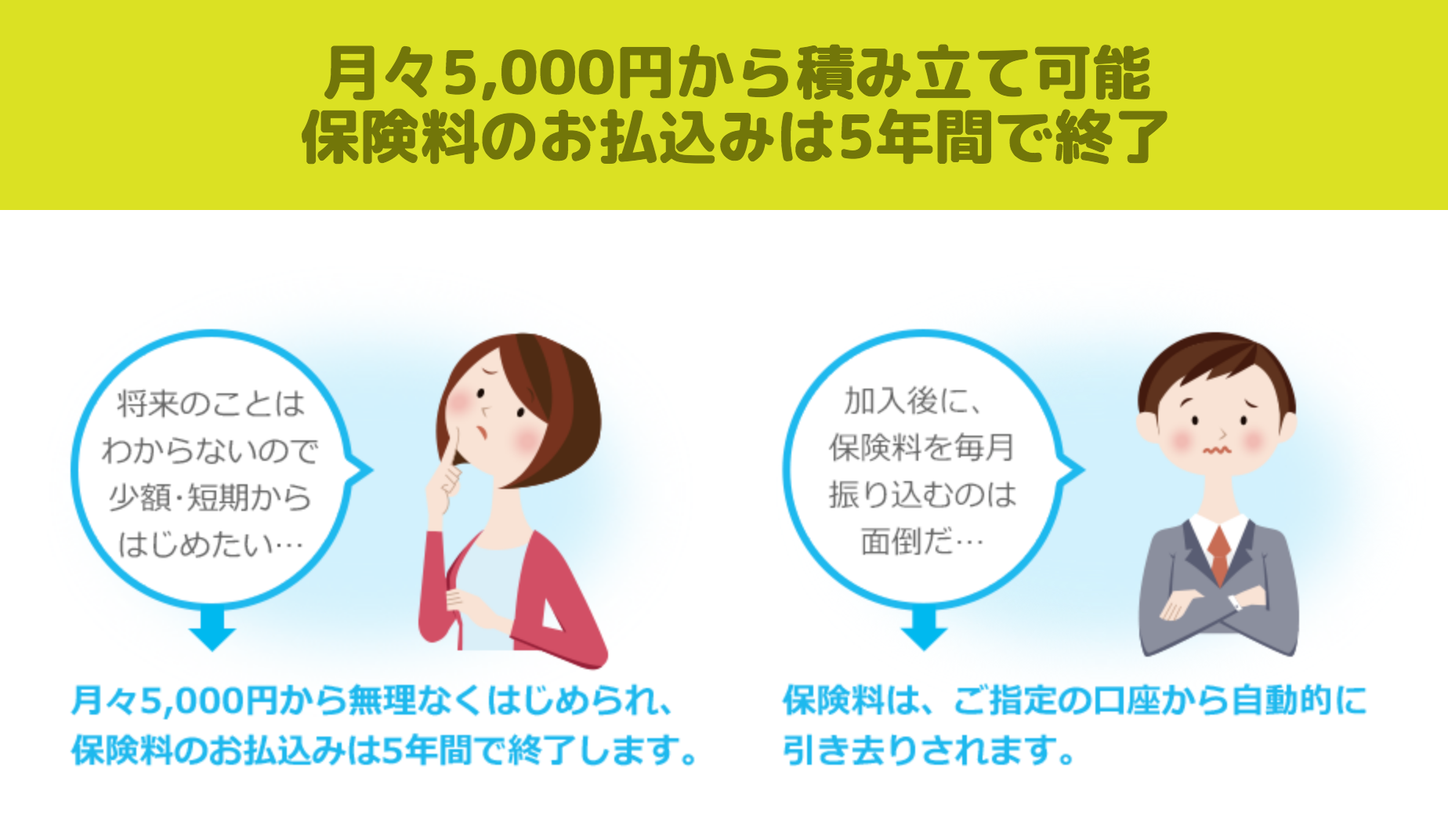

保険料の払込も5年と短いにもかかわらず、保険適応期間はなんと10年です。

じぶんの積立を利用するメリット

- 5,000円からはじめられる

- いつ解約しても返戻金100%以上

- 税金が安くなる

- 誰でも加入OK

1.5,000円からはじめられる

「じぶんの積立」は5,000円から積立ができます。

積立額は5,000~20,000円と決まっており、毎月少額で積立をはじめられます。

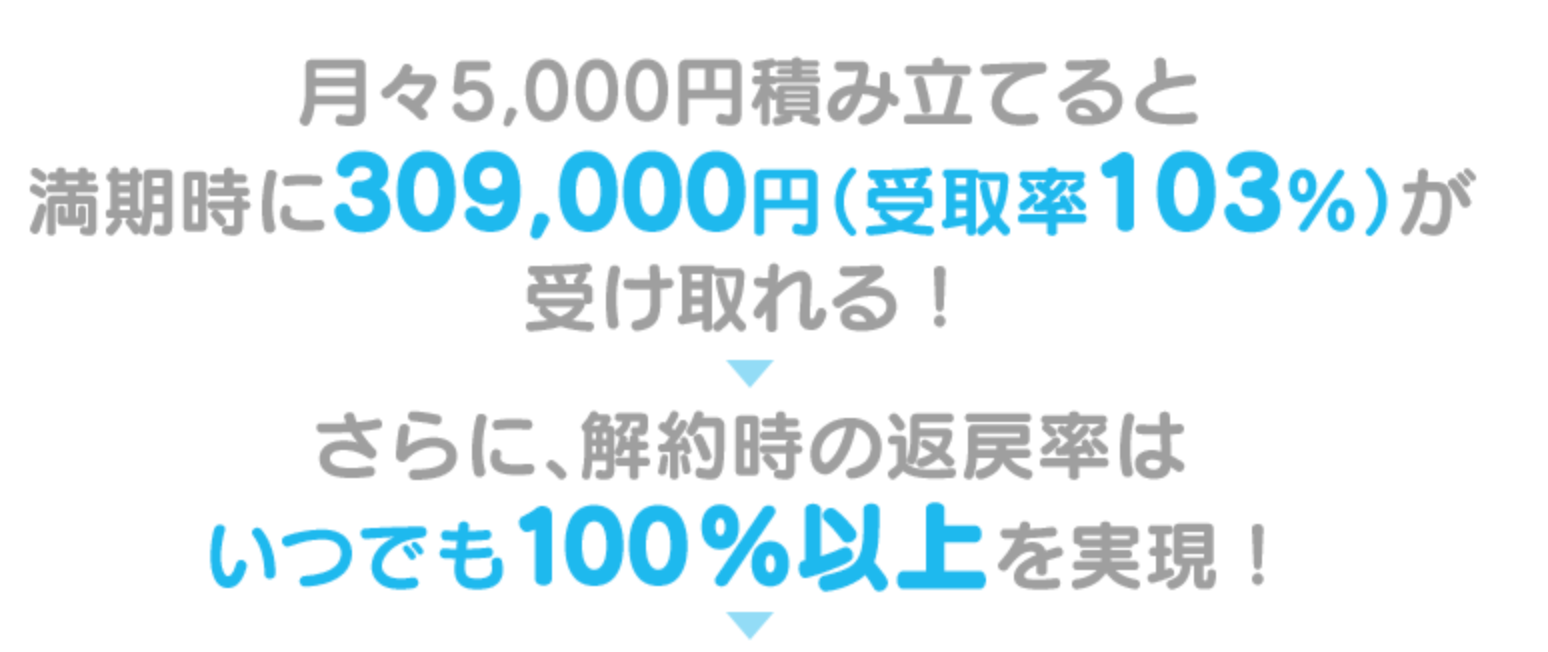

2.いつ解約しても返戻金100%以上

前述の通り、「じぶんの積立」の魅力はいつ解約しても積み立てたお金の保証がされていることです。

前述の通り、「じぶんの積立」の魅力はいつ解約しても積み立てたお金の保証がされていることです。

・毎月5000円の積立をした場合(積立期間は5年のため以降変動なし)2019年12月4日現在

| 経過年数 | 3年 | 5年 | 7年 | 10年 |

| 積立金額 | 180,000円 | 300,000円 | 300,000円 | 300,000円 |

| 返戻金・満期時の受取額 | 180,000円 | 300,000円 | 304,140円 | 309,000円 |

| 返戻率・受け取り率 | 100.0% | 100.0% | 101.3% | 103.0% |

3.税金が安くなる

「じぶんの積立」を契約中は生命保険料控除が受けられます。

生命保険料控除証明書を年末調整や確定申告で申告することで所得の控除ができます。

仮に月々1万円積立をしたら、貯金をしているだけなのに4万円控除され、税金は最低でも6,000円はやすくなります。

参照:国税局HP

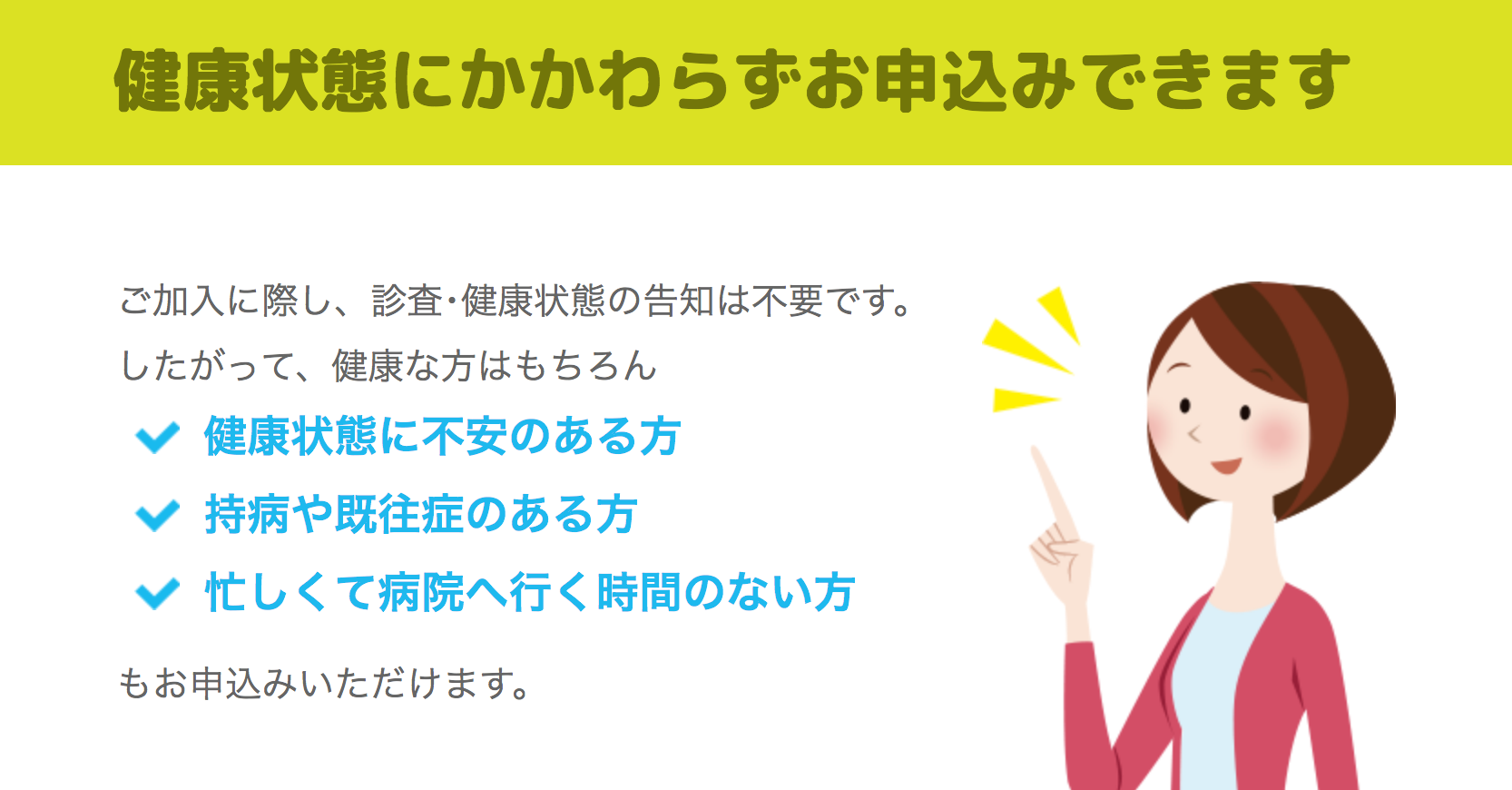

4.誰でも加入OK

「じぶんの積立」は健康状態に関わらず6歳から加入することが可能です。

じぶんの積立を利用するデメリット

- 月払いのみ対応

- 対面販売のみ

- 7年未満だと返戻金は増えない

1.月払いのみ対応

「じぶんの積立」は、支払い方法は月払いのみです。

1年分の年払いなどには対応しておらず支払い方法も口座引き落としのみです。

2.対面販売のみ

「じぶんの積立」は、対面での販売のみでしか加入ができません。

まだ実際に申し込むと決めていない人であれば電話や資料請求を無料で可能です。

3.7年未満の解約だと返戻金は増えない(2019年12月4日現在)

「じぶんの積立」は、7年以内の解約だと返戻金は増えません。

10年後の満期で103.0%の返戻を受けられるため、毎年の生命保険料控除を忘れず行いましょう。

結論:「じぶんの積立」は貯蓄にお得なの?

貯蓄をするのに「じぶんの積立」は最適です。

多額の貯金ができないのはデメリットですが、途中で解約をしても元本保証されているのでリスクはありません。

- いつ解約しても元本保証

- 1ヶ月5,000~20,000円まで払込可能

- 5年の振込期間で10年保険適応

- 税金控除も毎年できる

おじいちゃんや親によく言われていましたよね。

銀行に預けるのもいいですが、せっかく貯蓄をするなら少しでもお得に貯めたほうがいいです。

金利も銀行より高く節税もできて保険も付いていつ解約しても元本保障は「じぶんの積立」だけです。

貯蓄の仕方も工夫してぜひお得に暮らしましょう!

20代で1000万貯金する手順をLINE限定で無料配信中!

貯金について大事なことをお話ししましたが、正直これからやることが自分の中でまとまっていない人も多いと思います。

貯金について大事なことをお話ししましたが、正直これからやることが自分の中でまとまっていない人も多いと思います。

という人、多いのではないでしょうか?

そこで、僕の方で

- 正しい順番で

- 手取り足取り

- 貯金に必要なことを毎日

- 配信していく

メルマガの配信をはじめました!

また、今ならメルマガ登録者限定で無料の貯金相談もつけさせていただいています。質問等は無制限で対応できるので、いつでもご相談ください!

↓無料メルマガ配信登録はこちらから!